A recente aprovação da Emenda Constitucional 132/2023 marca um momento histórico na reformulação do sistema tributário brasileiro. Esta ampla transformação, com foco inicial nos impostos sobre o consumo, teve como principal busca atender a objetivos cruciais para o desenvolvimento econômico e para alcançar uma maior a justiça social em nosso país. Neste artigo, buscamos detalhar os aspectos mais significativos da reforma, suas implicações práticas e o cronograma previsto para sua implementação.

I – Os principais objetivos da reforma

A reforma tributária promulgada no final de 2023 emerge com a promessa inicial de eliminar algumas das deficiências mais prementes de nosso Sistema Tributário atual. Entre seus principais objetivos, destacam-se:

- Simplificação do Sistema: A complexidade do sistema tributário brasileiro é notória e vem sendo criticada há décadas. Assim, a reforma visa a simplificação deste emaranhado de normas e obrigações, tornando o sistema mais compreensível e gerenciável tanto para os contribuintes quanto para a administração tributária;

- Justiça Tributária: Almeja-se uma distribuição mais equitativa da carga tributária, garantindo que os impostos sejam melhor distribuídos de acordo com a capacidade econômica dos contribuintes;

- Redução da Guerra Fiscal: A competição entre estados e municípios por investimentos, muitas vezes através de benefícios fiscais, tem gerado uma guerra fiscal entre os entes de nossa federação, o que acaba trazendo demasiados custos para administração pública, dentre diversos outros problemas para o próprio contribuinte. A reforma busca, com suas alterações mitigar a Guerra Fiscal, promovendo um ambiente mais estável e previsível para os negócios.

II – A criação do IVA brasileiro

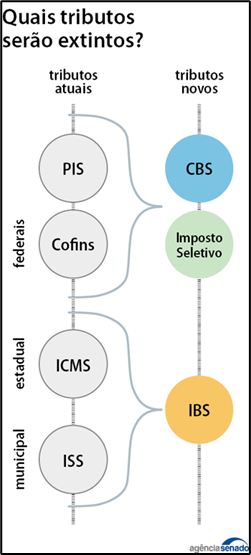

Um dos principais pilares da reforma é a introdução de um Imposto Sobre o Valor Agregado (IVA), prática comum em muitas economias pelo mundo. Este novo modelo prevê significativas mudanças em nosso sistema tributário sobre o consumo. Dentre as principais, destaca-se:

- Impostos Federais: O IPI, em sua atual formatação e o PIS e Cofins serão substituídos pela Contribuição sobre Bens e Serviços (CBS), de competência federal;

- Impostos Estaduais/Municipais: O ISS e o ICMS serão gradualmente extintos, dando lugar ao Imposto sobre Bens e Serviços (IBS), administrado conjuntamente por estados e municípios.

Além das mudanças acima, o IVA, em sua forma de apuração, é um Imposto Não Cumulativo, o que também é um aspecto inovador trazido pela reforma. Na prática, isso significa que o imposto pago em cada etapa da cadeia produtiva será abatido nos estágios subsequentes. Esse mecanismo evita a dupla tributação e promove uma tributação mais justa e eficiente.

III – Da necessidade da regulamentação da reforma e das alíquotas dos novos impostos instituídos

Apesar da estrutura básica estar definida pela EC132/23, muitos detalhes, especialmente em relação às alíquotas da CBS e do IBS, ainda dependem de regulamentação por Lei Complementar, o que será feito nos próximos anos. Estima-se, contudo, uma alíquota máxima padrão de 27,5%, com variações previstas para setores específicos e incentivos fiscais para determinadas categorias de produtos e serviços.

Alguns críticos da reforma ainda estão receosos em relação aos impactos da reforma, pelo risco de aumento da carga tributária. Ao mesmo tempo, outra corrente defende que ainda não existe esta certeza, e que, ao que tudo indica, os impostos serão mantidos na mesma carga tributária atual, mas como uma simplificação que acabará beneficiando os contribuintes.

O que já se sabe é que os impostos passarão a ser pagos no destino final, onde o bem e o serviço serão consumidos, e não mais na origem, como acontecia anteriormente, o que será o principal avanço para conter a guerra fiscal entre os estados.

IV – Cronograma de transição

A reforma não será implementada de imediato. De acordo com o cronograma instituído, o sistema tributário será alterado no período de transição que se estende entre 2026 e 2033, com alterações graduais nas alíquotas e na estrutura tributária.

=> 1º Passo: 2026 – Implementação de uma alíquota teste de 0,9% para a CBS e de 0,1% para o IBS;

=> 2º Passo: 2027 – PIS e Cofins deixarão de existir e a CBS será totalmente implementada. A alíquota do IBS permanecerá com 0,1%;

=> 3º Passo: Entre 2029 e 2032 deverá ocorrer uma redução, aos poucos, das alíquotas do ICMS e do ISS, e, ao mesmo tempo, uma elevação gradual do IBS, até a vigência integral do novo modelo em 2033.

Além disso, a mudança da cobrança de impostos da origem para o destino acontecerá de forma ainda mais prolongada, estendendo-se até 2078.

V – Inovações Adicionais

A reforma também contempla as seguintes inovações em nosso sistema tributário:

- Criação de uma cesta básica nacional isenta de tributos;

- Introdução de mecanismos de “cashback” para a redução de desigualdades sociais;

- Criação de um Imposto Seletivo sobre produtos e serviços com impactos negativos à saúde e ao meio ambiente.

- Adicionalmente, haverá uma reformulação do IPI, agora focado em produtos concorrentes com aqueles produzidos na Zona Franca de Manaus.

VI – Considerações Finais

A Reforma Tributária representa um avanço significativo para a modernização do sistema tributário brasileiro. A simplificação e a busca por maior justiça fiscal são mudanças bem-vindas, mas os impactos exatos e a eficácia da reforma só poderão ser avaliados ao longo do tempo, após a devida regulamentação das mudanças. É vital, contudo, que empresas e contribuintes se mantenham informados e preparados para adaptar-se a este novo cenário.

Para mais detalhes e esclarecimentos de dúvidas, não hesite em entrar em contato conosco.

- SENADO FEDERAL. Reforma tributária promulgada: principais mudanças dependem de novas leis. [2023]. Disponível em: https://www12.senado.leg.br/noticias/materias/2023/12/21/reforma-tributaria-promulgada-principais-mudancas-dependem-de-novas-leis. Acesso em: 29 de janeiro de 2024. ↩︎